周期天王周金涛曾说过:人生发财靠康波,我们每个人的财富积累,一定不要以为是你多有本事,财富积累完全来源于经济周期运动的时间给你的机会。经济发展过程中的繁荣与萧条存在着周期性规律,不同理论构建的经济周期有长有短,驱动因素也不尽相同。本文选取了其中最有代表性的四种:康德拉季耶夫周期、基钦周期、朱格拉周期、库兹涅茨周期,进行简要介绍。

周期中的“巨无霸”——康波周期

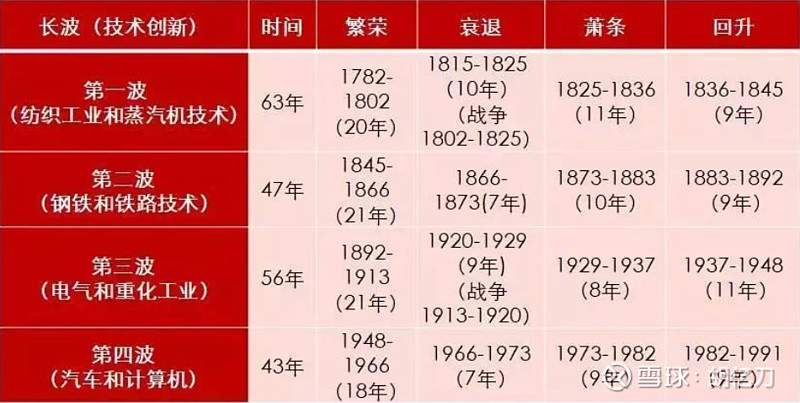

从瓦特发明蒸汽机引发工业革命开始,技术变革不断引领着经济发展的进程。上世纪二十年代,前苏联学者康德拉季耶夫提出了以科学技术为驱动的40-60年的长经济周期“康德拉季耶夫周期”,简称“康波理论”或“长波理论”。

康波理论认为科学技术是生产力发展的动力,因此生产力发展的周期由科学技术的发展决定。在40-60年的长周期尺度上,康波分为繁荣、衰退、萧条、回升四个阶段:以创新性技术变革为起点,前20年左右是繁荣期,在此期间新技术不断颠覆,经济快速发展;接着进入约5-10年的衰退期,经济增速明显放缓;衰退期之后的10-15年是萧条期,经济缺乏增长动力;最后进入10-15年回升期,孕育下一次重大技术创新的出现。

自工业革命以来,全球已经历过四轮完整的康波周期,每一轮周期的起始或者结束都以一个突破性的技术作为标志,如纺织工业和蒸汽机技术、钢铁和铁路技术、电器和重化工业、汽车和计算机。

现阶段全球经济正处于第五轮康波(1991-)周期中,以信息技术为标志性技术创新。有研究认为,以美国繁荣的高点2007年为康波繁荣的顶点,第五次康波的繁荣期为1991-2007年。2007年至今,全球处于第五波的衰退期和萧条期之间。下一轮周期会酝酿出什么样的革新技术呢?我们拭目以待。

以房地产为驱动力的周期——库兹涅茨周期

建筑业及房地产市场是经济增长的一大支柱。1930年,美国经济学家库兹涅茨根据建筑业和房地产业兴衰的波动现象,提出了为期15-25年的经济周期——“库兹涅茨周期”,也称为“建筑业周期”和“房地产周期”。建筑业与房地产的需求变化与人口的繁衍与迁移息息相关,所以库兹涅茨周期也在一定程度上反映了人口周期。

受“婴儿潮”的起伏变化,1991-2010年美国经历了一个典型的库兹涅茨周期:1991-2006年为兴盛期,房地产市场向好,带动上下游行业快速发展;2007年次贷危机爆发,房地产泡沫破裂,美国经济进入4年的下行通道。此外,香港房地产1985-2003年的变动也印证了库兹涅茨周期:1985年开始复苏,1997年东南亚金融危机之下泡沫破裂,直至2003年再次复苏。

中国房地产市场起步较晚,还不足以对库兹涅茨周期提供实质性的证据支持。有观点认为,1998年进行住房货币化改革,到2015年前后触顶回落,中国已结束第一个库兹涅茨周期的上行期,目前我们处于此轮库兹涅茨周期的下行期。

制造业的“晴雨表”——朱格拉周期

生产力水平反映了制造业企业的核心竞争力,而生产力的提升是一个持续的过程,需要企业不断对设备进行更新和再投资。1862年法国经济学家朱格拉提出市场经济存在着8-10年的中周期波动,这种周期波动以设备更替和资本投资为主要驱动因素。设备更替与投资高峰期时,经济随之快速增长,设备投资完成后,经济也随之衰退。

朱格拉周期可以表示为下图微观过程的循环:

从历史的角度看朱格拉周期:2001-2009年为一轮全球朱格拉周期,主要发达国家设备投资增速在2002年迎来上涨,并在2009年中先后实现触底。2009-2016年为新的一轮全球朱格拉周期,主要经济体从金融危机中缓慢复苏,开启新一轮资本投资。

中国设备投资增速也表现出一定的朱格拉周期特性。自2011年起,中国设备投资增速开始大幅下滑,2017年则出现了一定程度的回暖迹象,表明中国目前可能处于上一轮朱格拉周期的底部或新一轮朱格拉周期的初期阶段。

最“迷你”的周期——基钦周期

经济的基础扎根于一个个实体企业,从微观的角度看,企业生产、库存的动态调节机制会影响经济形势。1923年,英国的约瑟夫•基钦从“厂商生产过多时就会形成存货、从而减少生产”的现象出发,提出库存投资变化会导致经济波动,并把这种2-4年的短期调整称为存货周期,亦为“基钦周期”或“短波理论”。

基钦周期的内在基础是:商品的需求冲击是被动外在的,而供给调整是主动内在的,因此需求和供给(库存)的不同变动形成了四个周期性阶段,如下图所示:

当经济开始边际回暖时,市场需求上升,但是企业生产来不及对销售增加做出反应,从而呈现出“被动去库存”的状态;随着经济开始明显转暖,市场需求的持续上升带来积极预期,企业于是加大生产,进入“主动补库存”阶段;经过繁荣顶点后经济开始边际变差,需求逐渐下滑,但企业还来不及收缩生产,从而导致企业“被动补库存”;当经济明显变差后,企业预期消极并开始压缩生产,进入“主动去库存”阶段;随着下一轮经济形势逐步回暖,需求再度回升,经济又进入新的一轮基钦周期中。

目前中国正处于这一轮基钦周期的被动补库存和主动去库存的阶段,对应经济基本面的逐步承压。

以上,我们对技术创新驱动的康波长周期、房地产和建筑驱动的库兹涅茨周期、设备更替和资本投资驱动的朱格拉中周期及库存投资驱动的基钦短周期进行了全面梳理。所有这些周期相互影响,层层嵌套,将古往今来的经济形势演变紧密编织在一起!

对于做期货投资的人,周期毫无疑问是最重要的,没有之一。全球商品大周期,一般有10年通胀,6年通缩的大周期之说。从2001年底中国入世开始,开启全球商品牛市新一轮超级牛市,一直到2011年底通胀见顶,正好十年时间。2012年-2017年6年时间,全球处于通缩时期,2017年下半年开始,全球新一轮商品周期重新开启,有色龙头底部起来才四倍左右,钢铁股平均才一倍,真的结构性盛宴远未结束。

2021年最具投资性价比的顺周期板块龙头名单(包含钢铁、煤炭、铜铝、水泥、贵金属、农业、地产、银行、保险、券商、化工等)顺周期这是2021年股市最大的机会,也是最确定性的机会!2021年绝对会是顺周期板块大放异彩的一年,随着前期抱团的瓦解,顺周期板块将会轮番上涨,托住大盘不至于深跌。

2022年提前布局板块(包含旅游、猪周期、原材料降价利好下游企业:风电、工程机械、家电、制造业、基建工程等)欢迎大家补充!

目前还在相对低位的资源股或周期股龙头股票中国神华,陕西煤业,露天煤业,中国海洋石油,中国石油港股,太钢不锈,宝钢股份,方大特钢,中国铝业,南山铝业,天山铝业,中国宏桥,驰宏锌锗,中金黄金,湖南黄金,山东黄金,江西铜业港股,攀钢钒钛,洛阳钼业,特变电工,包钢股份,恒逸石化,桐昆股份,中国中冶港股,中远海能港股,中国重工,中泰化学,新疆天业等等。值得关注的部分股票:

一、大宗商品机会,一方面是通货膨胀预期,另一方面供给增长放缓,行业整合加速,2021年继续看好大宗市场表现,钢铁、煤炭、铜、铝、镍,预期都会有非常好的表现。

关注:宝钢股份、陕西煤业、露天煤业、西藏矿业、格林美、洛阳钼业

宝钢股份关注理由:

无论是新能源汽车的电机,还是风电项目用钢,又或者变压器用的硅钢。电工钢在节能减排事业上的应用场景越来越大。整个社会用上宝钢最新的电工钢,年节省电量5418亿度,上网电价按0.4元算,就省了2160亿+。减少的碳排放上10亿吨+,按每吨碳50的价格,省500亿+,妥妥的新能源制造产业。

西藏矿业关注理由:宝武进入,管理、市场、资金全面改善;锂电池材料,潜力很大;其他潜在矿产资源;同步西藏地区的发展潜力。(交通改善)股价长期底部区域;(负债可控)

主要风险:业绩持续亏损风险。短期涨幅较大,后面若有增发,存在压价需求。

格林美关注理由:锂电池材料;电子垃圾回收处理。这两个赛道都非常有发展前景 。

主要风险:有一定债务风险,短期涨幅较大。

二、农业机会,2021年,粮食涨价预期概念会进一步扩散,寻找核心标的将尤为重要。 橡胶,曾经是一个波动非常大的品种,也是一个走势非常流畅的品种,它成就过无数大佬,也经常杀人于无形之中。由于价格处于历史低位,能否复制往日的辉煌?海南橡胶,如果从2015年的高点开始算起的话,这一轮下跌行情已经持续了5年了,从14元一路下行到4元,作为周期性的蓝筹股,从空间到时间似乎都已经有机会再次起来表现一番了。

关注:海南橡胶、北大荒、大北农、苏垦农发、中粮糖业、南宁糖业

海南橡胶关注理由:海南自贸区建设,土地储备;橡胶周期底部;战略物资-对冲;种植粮食潜力;股价长期底部区域(负债可控)。

主要风险:企业管理和运营水平低下

三、5G机会,美国的技术封锁+突发的疫情,使得原来预计2020年要爆发的5G,被迫向后推延了,2021年,随着中国芯片能力的提升,突破美国封锁的概率增大,5G板块的重新崛起将是大概率事情。

关注:中兴通讯、亨通光电

关注理由:5G 基础设施建设加快

主要风险:经济放缓,推广力度不及预期

四、半导体行业机会,随着光伏需求爆发,芯片需求爆发,2021年,半导体晶圆材料行业估计会供不应求。这里面会蕴含机会。

建议关注:中环股份

关注理由:光伏、半导体原料核心供应商之一

主要风险:负债较多,短期偿还能力一般,有负债风险。短期估值略高

五、券商机会,券商逻辑简单,看好2021年A股表现,看好金融制度改革,券商行业无疑会获得比较好的发展机遇。

关注:中信证券 、国泰君安

关注理由:1、龙头券商;2、海外布局

主要风险:海外金融风险

六、2021年下半年旅游消费反弹机会:如果疫苗接种一切顺利,明年下半年,可能会迎来旅游业报复性反弹机会。地球人憋了两年,想想都知道,有多么迫切的放风需求。

关注:招商蛇口、华侨城、宋城演艺

招商蛇口关注理由:大湾区优质地产;超跌;邮轮产业低位布局,疫情之后需求反转。

主要风险:房产继续调控风险;疫情变数。

七、2021年其他超跌反弹概念:K12教育、房地产、医药集采、社区团购冲击商超、互联网保险.........

关注:中国中车、浦发银行

中国中车关注理由:国家名片、核心资产;长期超跌; 一带一路收益。

主要风险:全球经济复苏不及预期。海外工程风险